https://zhuanlan.zhihu.com/p/406120235

BIPV产业再解析,光伏之外基建赛道也不容小嘘,完整受益名单披露

前言:光伏龙头隆基股份近期发布了中报,其中特别提到公司在BIPV领域的布局已经初显成效,而今天市场中的基建股全面爆发,即便是顺着基建这条线,BIPV也是亮点,所以今天再和大家来分享下关于BIPV(光伏建筑一体化)的最新情况。

本篇目录

1.来龙去脉

2.认识光伏建筑一体化(BIPV)

3.BIPV 的技术线路

4.行业前景

5.产业链

6.相关公司

PS:重点内容加粗显示,方便加快阅读。

一,来龙去脉

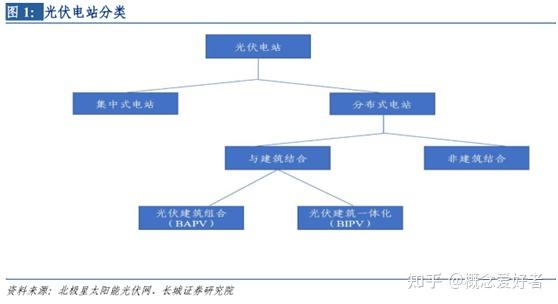

根据电站的装机规模、和用户的距离、接入电网的电压等级等不同可以分为集中式电站和分布式电站。其中,分布式电站又可以大致分为 BAPV 和 BIPV 两种。BIPV是一种将太阳能发电(光伏)产品集成到建筑上的技术,是光伏与建筑的深度融合。前期市场热炒储能,其实上游就是分布式发电,虽然当时光伏这条线热炒,但是涉及到建筑这条线就要逊色不少,这次大基建启动,可以从基建的角度多关注。基建行业虽然因为前期比较低迷最近开始受到市场关注,但如果说到讲故事,实际光伏建筑一体化才最有看点,毕竟这类建筑的发展是收到扶持的。

二,认识光伏建筑一体化(BIPV)

BIPV是与建筑物同时设计、同时施工和安装并与建筑物形成完美结合的太阳能光伏发电系统,也称为“构建型”和“建材型”太阳能光伏建筑。它作为建筑物外部结构的一部分,代替部分建材并降低系统成本。既具有发电功能,又具有建筑构件和建筑材料的功能,甚至还可以提升建筑物的美感,与建筑物形成完美的统一体。

BIPV 的应用形式主要有BIPV 屋顶、 BIPV 幕墙、BIPV 遮阳、BIPV 温室、室外光伏和 光伏场馆等。

二,BIPV 的技术线路

BIPV 主要基于晶硅和薄膜电池两种技术,薄膜组件转化效率较低,但 户外性能明显优于当前的 晶硅技术 ,在 在 BIPV 应用中能够发挥优势 。

在多种薄膜太阳能电池生产技术中,目前已经产业化的主要有 3 种:硅基薄膜太阳能电池、碲化镉薄膜太阳能电池(CdTe)和铜铟镓硒薄膜太阳能电池(CIGS)。其中,BIPV 主要基于晶硅和薄膜(CdTe 或 CIGS)电池两种技术。

三,行业前景

1.绿色建筑渐入佳境,光伏建筑不可或缺

“30、60”已成为战略国策,而能否在 2060 年如期实现“碳中和”,将在一定程度上取决于建筑业的表现,而绿色建筑作是节能减排重要方式。国内绿色建筑自 2006 年起步,2019 年新增绿色建筑占总新增建筑比重升至 65%,住建部提出 2022 年该比重将达 70%。根据住建部的意见,通过提升新建厂房、公共建筑等屋顶光伏比例和实施光伏建筑一体化开发等方式,降低传统化石能源在建筑用能中的比例。

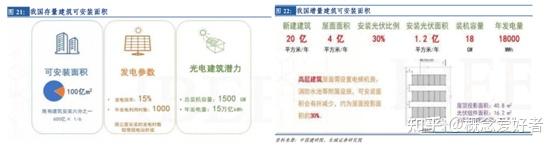

2.存量、增量建筑均有较大 BIPV 发展潜力

BIPV 是光伏发电与建筑的深层次融合,形成建筑为主,光伏赋能的格局。根据测算,当前我国光电建筑应用面积占既有建筑的比例仅约 1%,渗透率较低,且以工商业屋顶应用为主,未来成长空间巨大。BIPV 市场容量巨大,存量建筑可安装面积 100 亿平方米、增量建筑可安装面积 1.2 亿平方米/年。

3.BIPV经济性凸显,引发市场参与

目前国内 BIPV 主要应用于新建工商业屋顶。BIPV 按照 25-30 年的耐用性设计,安装后不用中途更换,从投资收益上看更为合理,因此,BIPV 一体化技术在工商业厂房领域具备明显的施工优势。根据测算,相比之下,BIPV 较 BAPV 更具经济性,可节约材料 164 元/平。所以,2021 年 6 月 3 日于上海 SNEC 展上,隆基、晶科、腾辉光伏、英利能源、中信博等企业纷纷亮出了自己的 BIPV 产品,项目收益率较高。

4.组件价格下降,分时电价政策、储能系统逐步完善

作为实现分布发电的关键所在,进入 2021 年,光伏发展由“补贴驱动”向“需求驱动”挺进,进入平价阶段,摆脱对财政补贴的依赖,实现市场化发展、竞争化发展,行业配套政策不断完善,分时电价机制的完善以及储能系统的大力发展都有助于 BIPV 的快速普及。

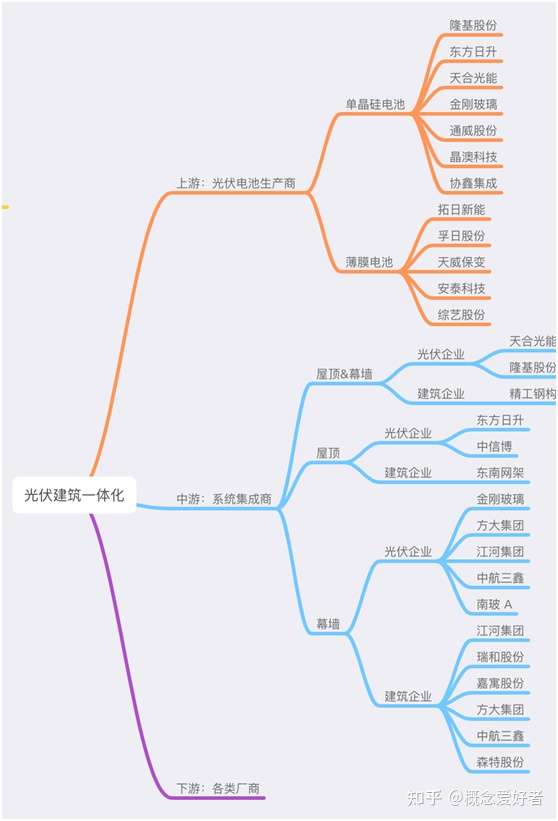

四,产业链

BIPV 产业链包括:上游(光伏电池生产企业)、中游(BIPV 系统集成商)、下游(光伏投资商):上游集聚了较多光伏领军企业,竞争激烈;中游包括部分光伏企业和建筑类企业;下游以工商业投资商为主。

一般而言,中游拥有营销渠道和集成服务能力,拥有一定议价能力,进入门槛和盈利能力相对较高;上游竞争激烈,少数龙头在硅片等供应链环节上由于市场份额较高,从而拥有一定定价权。

1.上游

BIPV 上游可细分为晶硅和薄膜两条技术路线,以及硅料、硅片、电池、组件等生产环节。整体而言,BIPV 电池组件技术相对成熟,上游竞争激烈,少数龙头在供应链环节上拥有较高市场份额和较强定价权,以隆基股份为代表。值得一提的是,特斯拉 Solar Roof 也于 2020 年进入中国市场。

从产品形式和市场定位来看,各家有所区别,隆基走光伏建材路线,中信博等则类似光伏支架。隆基主要针对面积较大工商业项目,定价相对较低,特斯拉则可针对家用用户,装机可能在10~20kW,定位和售价较高端。

2020H1 光伏产业链各环节集中度提升。隆基股份作为硅片和组件龙头,市场份额较高,未来有望继续引领行业发展方向。

2.中游

中游 BIPV 系统集成商:具有相对较高的技术壁垒、进入门槛和盈利水平,主要包括光伏企业和建筑企业,前者布局上游+中游,既可销售定制 BIPV 产品,也可以负责 BIPV 产品集成安装,后者为建筑围护、钢结构、幕墙等建筑细分领域龙头企业。

兼顾:

光伏企业:隆基股份、天合光能、尚德太阳能

建筑企业:

屋顶

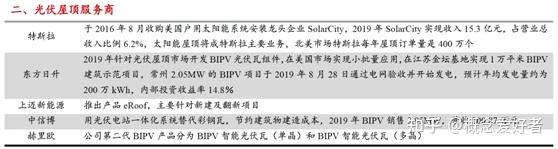

光伏企业:东方日升、中信博

建筑企业:东南网架

幕墙:

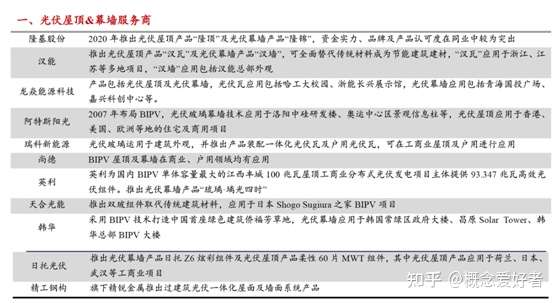

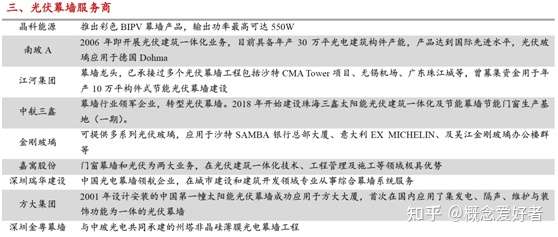

光伏企业:金刚玻璃、方大集团、江河集团、中航三鑫、南玻 A

建筑企业:江河集团、瑞和股份、嘉寓股份、方大集团、中航三鑫

3.下游

下游光伏投资商包括政府、居民、工商业用户等,投资动力主要来自绿色低碳需求。从用电价格角度来看,商业、工业、住宅的 BIPV 项目投资回收年限分别为 3.8 年、5.3 年、7.5 年,发电收入对应增加费用分别为 7.9 倍、5.8倍、4.4 倍,所以电价高的工商业用户更有动力投资建设 BIPV 项目。

五,相关个股名单

1.建筑类企业:

1)屋顶围护:森特股份

2)钢结构:东南网架、杭萧钢构、精工钢构

3)幕墙:江河集团、方大集团、瑞和股份

4)光伏玻璃:亚玛顿

2.光伏类企业:

隆基股份、晶澳科技、天合光能:年内受硅料利润侵蚀明年利润弹性大的一体化龙头

阳光电源、锦浪科技、固德威:不受主产业链博弈影响且海外高增速的逆变器标的

福斯特、海优新材、福莱特:格局良好长期确定性强的胶膜及光伏玻璃龙头

通威股份:业绩确定性最强的硅料龙头

其他细分环节优质龙头晶盛机电、捷佳伟创、迈为股份、爱旭股份等。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。