![脱炭素に足踏みするドイツの苦悩 [後編]](http://isolarparts.com/cdn/shop/articles/shutterstock_706768528.jpg?v=1647484860&width=1500)

https://solarjournal.jp/information/44667/

脱炭素に足踏みするドイツの苦悩 [後編]

2022/03/15

ドイツでCO2排出量が増加した昨年、世界ではエネルギー費の高騰が起こった。エネルギージャーナリスト・北村和也氏が、様々なデータからからドイツのエネルギー事情について読み解く、連載コラム第34回。

前回の[前編]では、ドイツで昨年2021年に再エネによる発電量の割合が大きく後退したこと、その原因が風力の不振と代替の石炭火力発電の急増で、結果としてCO2の排出量も増えてしまったということを書いた。タイトル通り、「脱炭素に足踏み」であった。

このコラムでは、同時に起きたエネルギー費高騰とその影響などについてまとめてみたい。高騰は欧州全体やアジアなど世界的で、ドイツの温暖化ガスの反転増加とも繋がっている。要因の1つが脱炭素の進展であることは、問題を複雑化するだけでなく、出口戦略を難しくもしている。

世界的なエネルギー費高騰

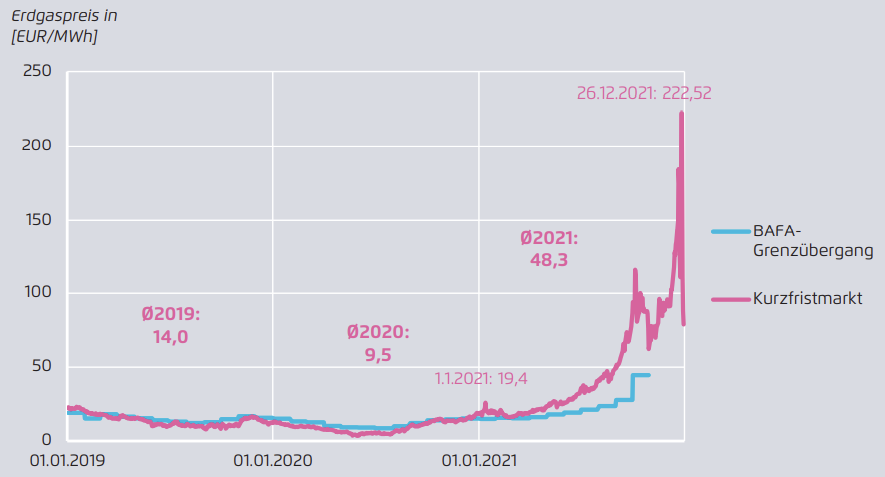

下のグラフは天然ガスのスポット価格の推移である。昨年の秋くらいから急激に上昇し、12月26日には、年初の10倍を超える値を付けている。ズレや価格の差はあるが、アジアも含めて同様な動きを示している。この天然ガスの高騰がきっかけで、需要家側の電気料金やガス料金にまで大きな影響を与える結果となった。というより、いまだに高値は続いていて、ウクライナ情勢などもあり先行きが見通せていない。

(ドイツ、天然ガスのスポット取引価格 出典:Agora Energiewende、Bloomberg)

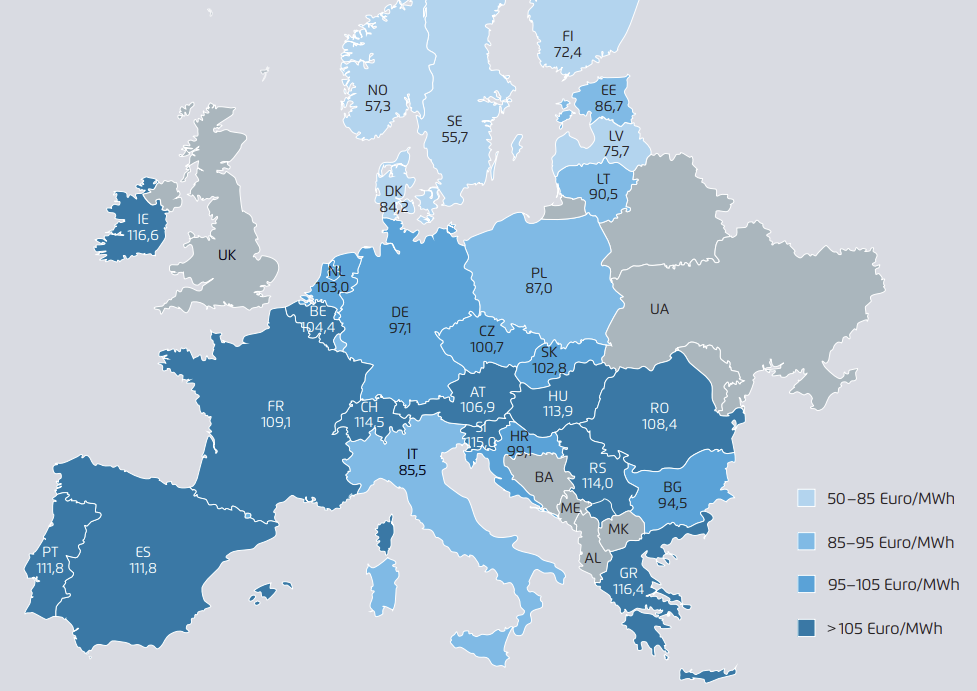

この天然ガスの上昇などで、欧州の電力卸売市場も高騰する。下の欧州地図では、各国の2021年の年間のスポット市場の平均値をプロットしている。ドイツでは、1kWhあたり9.7ユーロセント(図の単位はユーロ/MWh)で、およそ12.6円程度であった。それほどでもないように思えるが、2020年の平均は3ユーロセントと3.9円だったので3倍超である。またこれは年間平均なので、秋までの安定していた時期の数字も含まれている。

(欧州の電力スポット市場、2021年平均 [ユーロセント/MWh] 出典:Agora Energiewende)

エネルギー費高騰と

脱炭素の進展との関係

各研究機関などの分析のように、今回のエネルギー費高騰の原因に脱炭素の急激な進展があることは否定できない。金融機関などのカーボンニュートラル指向が石炭火力発電を重要な標的とし、投資を激減させている実態がそこにはある。

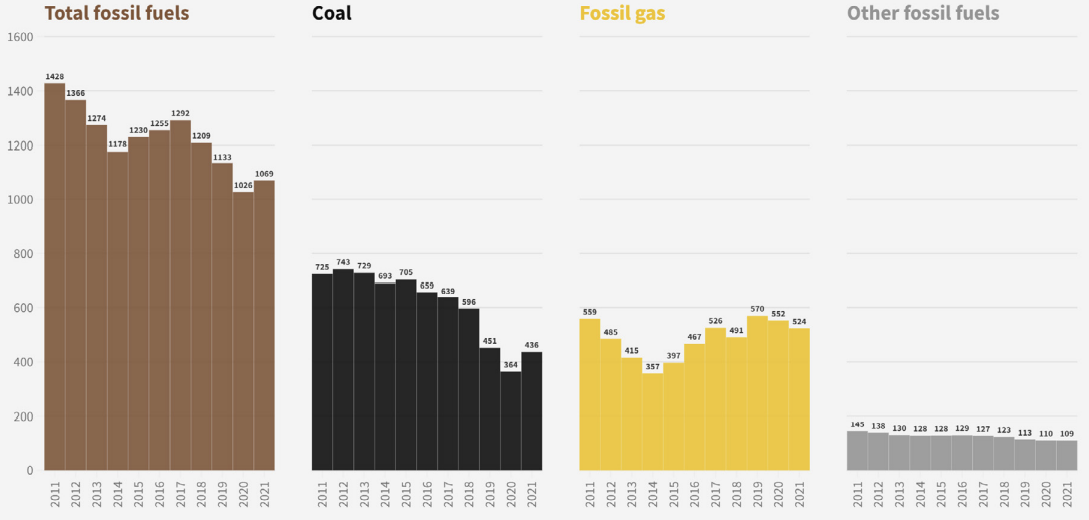

次のグラフは、欧州27ヶ国のこの10年間の化石燃料発電の発電量推移である。左から、化石燃料全体、2番目(黒)が石炭、3番目(黄)がガスによる発電量となっている。傾向としては、石炭は減少、ガスは減少後、増加して安定している。

前述したように、石炭火力は一昨年まで「脱炭素圧力」で大きく減った。これを再エネ発電がカバーできていれば、市場の混乱は起きなかったであろう。しかし、そう都合よく再エネは増えておらず、昨年は、経済のコロナからの回帰や風況の悪さからの風力発電の不振で電力供給に不足が生じたのである。

(欧州27ヶ国の化石燃料による発電の発電量推移 出典:Ember)

そこで、まずはガス発電(黄)に頼ることとなった。しかし、天然ガスは必ずしも潤沢に用意できず、市場での高値に結び付いたのである。よく見るとわかるが、黒い棒グラフ(石炭火力発電)は昨年逆に増えている。天然ガスが足りずに石炭に戻るしかなかったと考えられる。

自国産出の褐炭を持つドイツでは、風力発電が極端に不振で、停電を避けるために石炭火力発電を多用した。この結果、ドイツ全体としてのCO2排出量を増やし、脱炭素に逆行してしまったのである。

化石燃料への戻りが招く

エネルギーコスト増

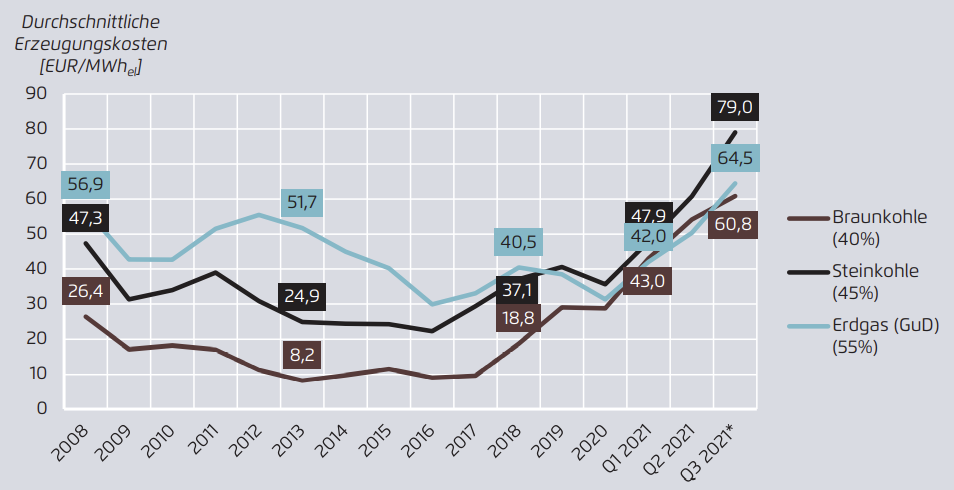

(ドイツ、化石燃料の発電コスト[ユーロセント/MWh] 出典:Agora Energiewende)

上のグラフは、ドイツの化石燃料による発電コストの推移を示している。再エネの拡大によって、全体として低減傾向が続いてきたが、昨年の後半に向けて急激に上昇していることがわかる。石炭と天然ガスの需要が増えたのが理由である。40%から55%アップという高い数字となった。

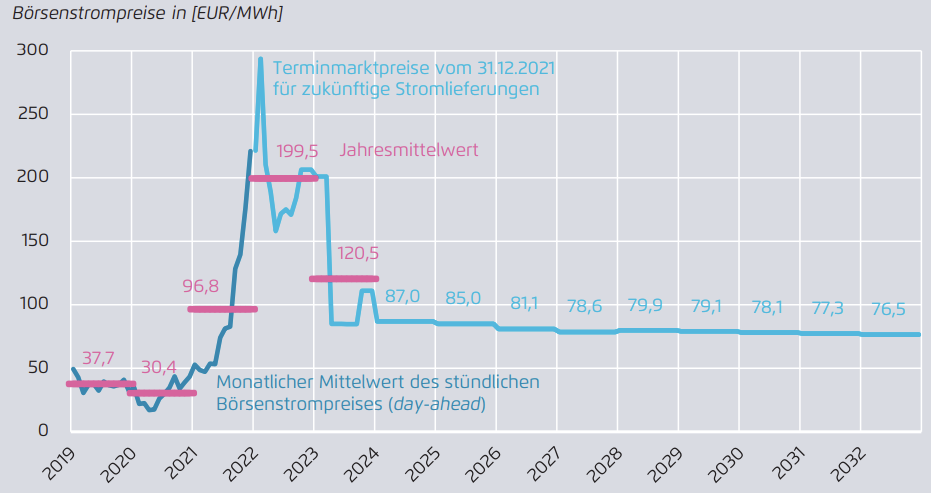

化石燃料の発電コストアップは、そのまま市場価格の上昇につながる。下のグラフは、これまでのドイツの電力卸売市場の実績と今後の予想である。

長期的に順調に下落していた市場は2020年の平均で、ほぼ3ユーロセント/kWh、4円に至る。ところが、前述のように昨年は12.6円と3倍以上増に転換した。

(ドイツの電力市場の推移 [ユーロセント/MWh] 出典:Agora Energiewende)

今後の見通しは明るくない。

このコラムで資料を使用している、ドイツ・ベルリンの権威ある再エネ研究所、Agora Energiewendeによると、今年2022年の予測は、年平均でおよそ20ユーロセント/kWh、26円と、さらに倍になるとみている。2023年以降は、やや落ち着くものの、16円から10円程度と高値安定である。

今年のさらなる上昇には、ウクライナ情勢などの国際的な要因もあり、研究所としても不確定要素が多く含まれるとし、確度には自信は持っていないようにみえる。

高騰対応は、

あくまでも再エネ拡大で

前回のコラムでもまとめたように、エネルギー高騰のドイツは、脱炭素でも、エネルギーの高騰への対策でも、再エネ拡大が最重要という方針を変えていない。2022年の冒頭、EUタクソノミー(分類)で原発をグリーンとする方向が示されたが、ドイツに原発に戻る気はない。

中長期的なコストを考えると、中途半端な原発回帰はコストアップにもつながると考えている。あくまでも、あふれるような再エネ電源を持ち、そのための柔軟性の拡大を水素による長期大量貯蔵を実現化することなどで達成することを目指している。

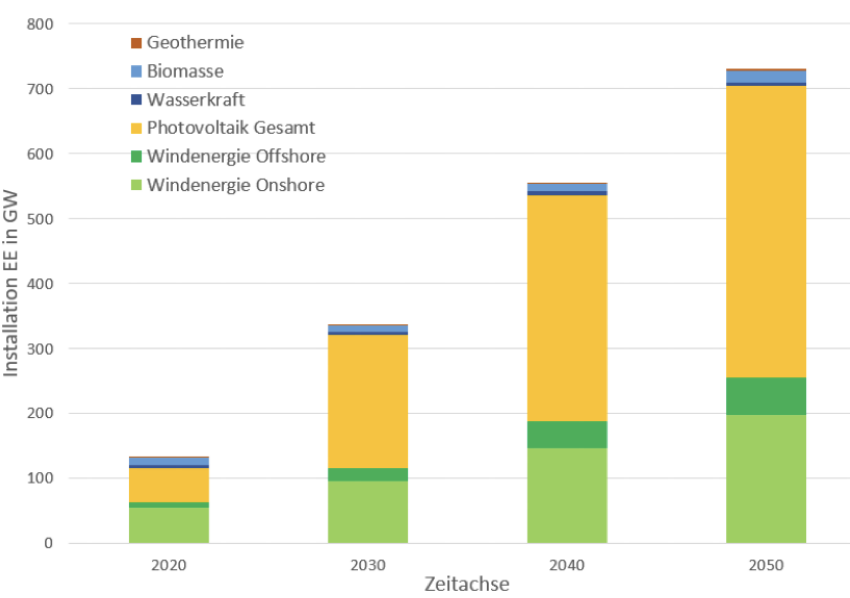

最後に、このグラフを紹介しておく。

(ドイツの再エネ電源の導入目標 出典:BEE)

ドイツは、現状の200GW超の再エネ電源の発電容量を、2030年に330GW程度、2050年には700GW越えにまで拡大することを目指している。現状の電力需要は、80GWの発電容量でカバーできるといわれている。その状況の中、再エネだけでその10倍近くまで増やすというのである。

余剰電力の課題は、水素による長期貯蔵などで解決することを目指し、BEV(バッテリー電気自動車)の拡大も柔軟性につなげることにしている。最近のデータでは新車のおよそ3割がすでに電動化されている。

エネルギー費の高騰は、ドイツに現実的な厳しい影響を与えている。昨年、一般家庭のガス代は26%上がり、電気は6%アップだった。石炭火力発電に頼らざるをえなくなり、温暖化ガスの排出量も増えた。

その中で、国民的な議論も含めて、ドイツが選択したのは「再エネの最大限拡大」の継続である。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ