https://solarjournal.jp/policy/52176/

脱原発完遂のドイツの電源構成、どうなるエネルギー費の再高騰リスク?

2024/01/29

久しぶりにドイツのデータを紹介する。2023年を通したドイツの電源構成は、再エネ電力が全体の6割近くと過去最高を記録したことがわかった。一方で、電力のスポット価格も大きく下落してきている。

再エネ電源が6割近くとなった

2023年のドイツ

昨年4月に脱原発を完成させたドイツの電力関連の統計を見ることで、欧州の市場動向などの影響を強く受ける日本のスポット価格やエネルギー費の再高騰リスクなどを考えてみたい。

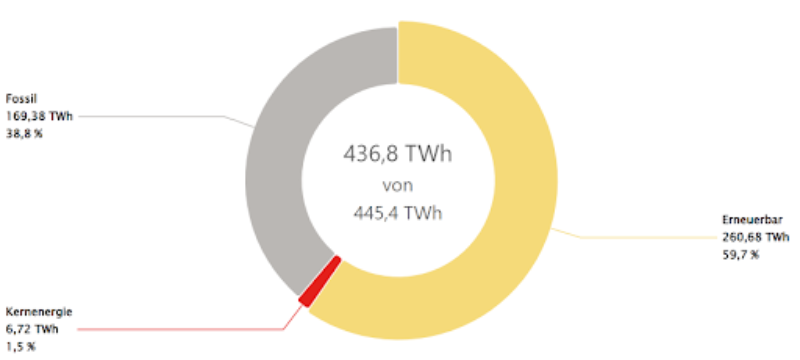

毎年、年明けすぐに発表されるドイツの著名な研究機関Fraunhofer ISEによる年間の公的な電源構成の統計で、再エネ電源が全体の6割に迫る59.7%となった。自家発電による消費分を除いた数字で、“実際にコンセントからの電気”との注釈が付いている。もちろん再エネの割合は過去最高で、5割を越えたことさえ初めてである。

ドイツの2023年の電源構成 出典:Fraunhofer ISE

上のグラフの通り、化石燃料による発電は4割弱になり、左下にわずかに“赤い切れ端”に見えるのは原子力発電である。脱原発が達成され4月16日以降は稼働しておらず、シェアは1.5%となった。

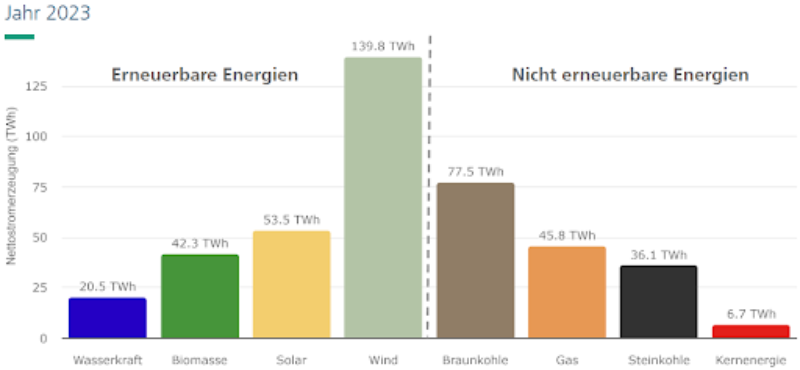

電源別の発電量 出典:Fraunhofer ISE

電源別の発電量を見てみよう。左側の再エネ電源では、少ない左から水力(紺)、バイオマス(緑)、太陽光(黄土色)、風力(灰緑色)となっている。前の年より15%近く増えた風力発電が圧倒的に多く、陸上+洋上風力で全電源の発電量の32%、およそ3分の1を占めている。続いて太陽光発電で12%と二けたシェアとなった。2023年には太陽項発電が劇的に導入されたのであるが、先に示した統計の性質(自家消費以外)のために、この統計では見えにくくなっている。

一方で、非再エネ発電側は、多い順に左から、褐炭(茶色)、天然ガス(オレンジ)、石炭(黒)、原子力(赤)で、褐炭+石炭の存在感はまだ強い。しかし、前年との比較で見ると、褐炭は前年の4分の3、石炭では3分の2まで激減している。天然ガスによる発電はほとんど変化がなく、原子力は脱原発で来年以降の年度の統計からは消えることになる。

整理すると、2022年に比べて、大きく増やしたのが風力発電、大きく減らしたのが、石炭(褐炭含む)と原子力となった。ロシアのウクライナ侵略などで突如起きた、強烈なエネルギー費の高騰を経て、天然ガスは購入先がロシアからアメリカなどに変わり、一時しのぎで頼った石炭発電からの脱却が進んできていることの表れである。

ドイツの発電量は減少し、

近隣諸国からの輸入が増加

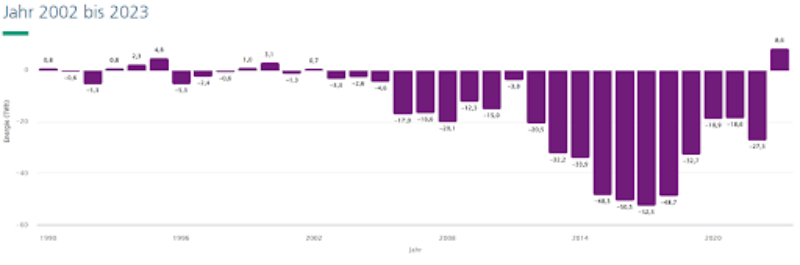

実は、ドイツ全体の発電量が減っている。2022年の491.8TWhから2023年の436.8TWhへと10%以上も減少した。原子力発電の減り分を越えている。一方で、近隣からの電力の輸入が大幅に増えた。

下の棒グラフは、ドイツから見た電力の輸出入量の年毎の収支である。下へ突き出すグラフが輸出超過(-TWh)、上が輸入超過(+)で、2003年以来一貫して電力輸出国だったドイツが、2023年(一番右の棒グラフ)には20年ぶりに輸入国へと転じている。

ドイツの年毎の電力輸出入の収支 出典:Fraunhofer ISE

昨年の収支を月ごとに見ると、脱原発以降の5月から輸入が増えていて、原発政策との関連が想像される。“原子力支持派の論客”などの中には、脱原発の失敗と浅い分析をする向きもあるが、それほど単純ではない。

止めた原発分の電力をどうカバーするかは当然の懸案であった。選択肢は、ドイツ国内の化石燃料の発電、電力輸入の、大きな2択であった。確かに国内の再エネも増え、自家消費などで一定分はカバーしている。

脱原発を行った季節は春で、もともと電力需要が比較的少なく、市場価格も安定している(これが4月原発停止の理由の一つ)。さらに欧州内では再エネが急増し、余剰として安い再エネ電力が市場にかなり出てきていた。わざわざ石炭などの高い原料費の電気を自国内で作る意味はなく、安い輸入に流れたというのが実態である。発電施設のオンオフで融通の利きにくい他国の原発の電力も安く登場していたので、原発からの電気もドイツは輸入している。

しかし、輸入元の国は、トップが圧倒的にデンマーク(風力発電割合が高い)、続いてノルウェー(水力発電)、スウェーデン、オランダ(太陽光発電の新興躍進国)となっている。いずれも再エネが主役の国で、実際にドイツの電力輸入分の最も大きな割合は再エネが占めている。

先のデータで見たように、ドイツの石炭(+褐炭)発電は大きく減った。原発のとりあえずの穴埋めは、化石燃料ではなく、次図のような、欧州での再エネの拡大が大きく寄与した。

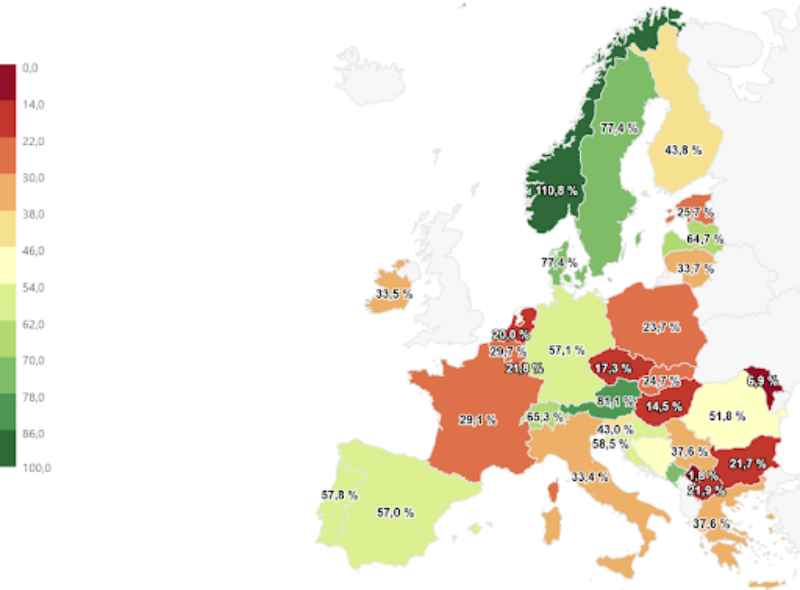

EU、各国の再エネ発電の割合(%) 出典:Fraunhofer ISE

上で見るように、化石燃料のロシア依存からの脱却などが進み、EU諸国での再エネ電源の比率はいずれも高くなっている。ノルウェーの110%、オーストリア81.1%、デンマークやスウェーデンの77.4%やイベリア半島のスペインとポルトガルも6割近く、ドイツの数字は特に突出もしていない。フランスでさえ、29.1%と日本をはるかに超えている。

つまり、欧州全体の再エネ電源化の進行によって、市場取引自体が、再エネ電源を安く調達できる絶好の手段と変わってきているのである。

欧州の電力市場は

急激に安定化

実は、脱原発がドイツ国内の電力コストにどのような影響を与えるか、かなり注目されていた。電力量の供給は先に述べたように、結果として輸入に頼る部分も少なくなかった。では、スポット市場はどう動いたのであろうか。

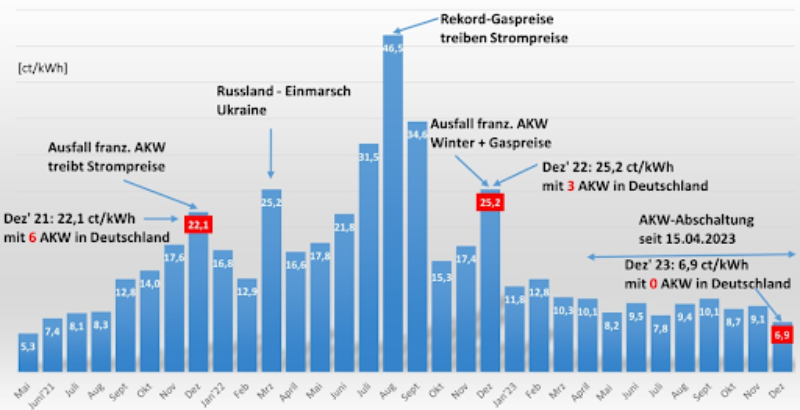

ウクライナ侵略、脱原発とドイツの電力卸売市場の推移(単位:ユーロセント/kWh) 出典:IWR

2022年2月のロシアのウクライナ侵略の影響で、ドイツの卸売市場(スポット)は3月平均で25.2ユーロセント(1kWhおよそ40円)をつけ、8月の天然ガスの価格の暴騰では70円を軽く超えるまでになった。しかし、2023年に入ると、天然ガスのロシア依存が急激に解消され、その後備蓄も十分に推移したために、価格は10ユーロセント切るようになっている。そして、昨年12月の平均は、6.9ユーロセント(およそ11円)にまで落ちている。これは、2021年の5月の水準だとデータの元であるIWRのニュースでも伝えられた。

欧州各国の年明けの価格も水力発電などが強い北欧がさらに安いほかは、ほぼ同等の水準である。

じわじわ効果が表れている

再エネなどの拡大

価格の鎮静化には、天然ガスの供給や価格の安定や中国経済の不振も影響している。一方、ウクライナ情勢の泥濘化やガザ地区での戦闘などマイナス要因が多くあるにもかかわらず、この冬は非常に落ち着いた状態である。

ベースにあるのは、温暖化防止の強い要請に対応する再エネの大きな伸長である。化石燃料の高騰ショックを避けるためには、化石燃料から離れることというのは自明の理である。確実に再エネが増えていることが欧州での市場価格などのエネルギー費の安定につながっていることがわかってもらえると思う。

忘れてはいけないのは、再エネの拡大は原則的に積み重ねであるということである。つまり、増えた分の影響は年々拡大するのである。日本では、いつまでも同じような電源構成条件の如く、電気が足りないとの議論がなされている。しかし、実際に太陽光発電は毎年日本でも5GW増えている、今後、洋上風力も急拡大する。つまり、欧州で再エネの拡大でエネルギー費の価格変動に耐性ができてきているように、日本でも議論の前提が変わってきているのである。

欧州で、そして、地震で火力発電所が止まるなどしている日本でも、このまま冬を乗り越える可能性が高い。また、太陽光発電急増による出力抑制が欧州で増えているが、蓄電池の導入が進んで解消への道が見えてきている。冒頭から使ったデータでは、昨年のドイツの蓄電池のトータル導入量は、容量と出力共に7.5GWh(GW)を越えていて、対応が進んでいる。

日本での蓄電池の導入も進みそうで、再エネの拡大と合わせることで、エネルギー費の再高騰を防ぐ強い手段となると期待している。