https://www.pv-magazine.es/2024/02/23/hay-esperanza-para-el-fin-de-las-turbulencias-en-los-precios-de-paneles-solares/

Hay esperanza para el fin de las turbulencias en los precios de paneles solares

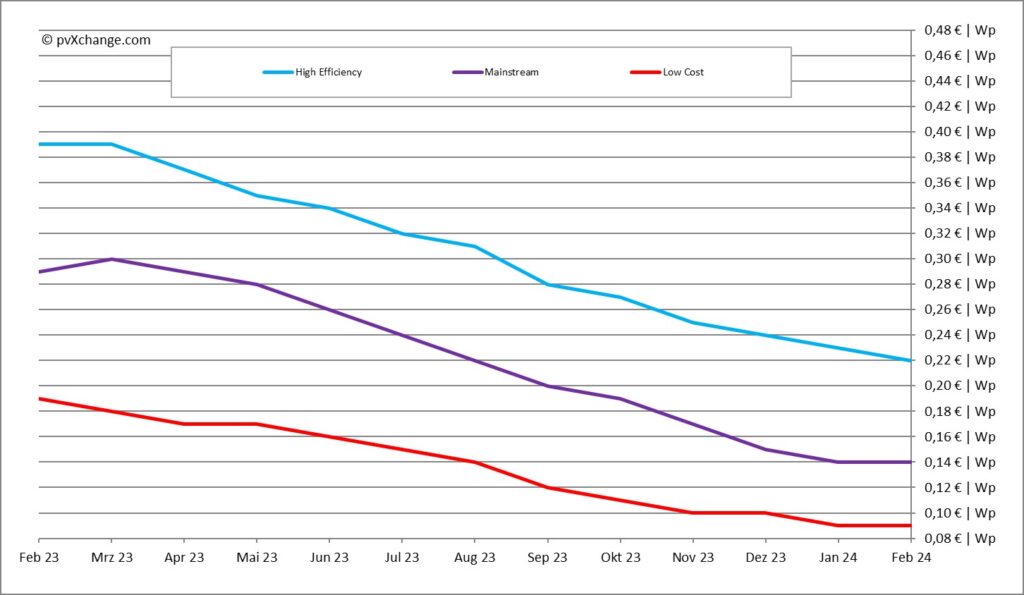

Fuente: pvXchange.com

Share

Los debates entre partidarios y detractores y la consiguiente incertidumbre sobre la evolución futura y el apoyo político siguen pesando sobre la industria fotovoltaica europea. Sin embargo, a diferencia de lo que ocurre en mercados como España y Polonia, por ejemplo, esto no parece frenar necesariamente el ritmo de instalación en Alemania. Tras un 2023 ya exitoso, el nuevo año comienza con cifras prometedoras. En enero se instaló más de 1 GW de nueva capacidad fotovoltaica y la expansión continúa sin cesar en febrero. Así se deduce al menos de las cifras de ventas de fabricantes y mayoristas.

Sin embargo, el aumento de la demanda choca con una estrategia de entrega vacilante por parte de los fabricantes. Al parecer, tras la conmoción que supuso el año pasado el gran volumen de existencias debido a la sobreproducción, en China se han reducido considerablemente las capacidades y se ha frenado el continuo exceso de oferta del mercado. Se trata de un intento de frenar la drástica caída de precios que comenzó el año pasado. Sin embargo, de momento sólo se está consiguiendo gradualmente. Después de todo, en febrero ya no se produjo una corrección significativa a la baja de los precios, sino más bien un movimiento lateral. Solo los módulos de alta eficiencia experimentaron una ligera reducción.

El hecho de que los precios de los módulos siguieran en descenso se debe a que todavía existen algunas existencias del otoño pasado. La temporada de primavera no ha hecho más que empezar, por lo que las cantidades van saliendo poco a poco. No obstante, se aconseja a los instaladores que se aprovisionen de módulos e inversores con tiempo suficiente para los próximos meses. Las futuras entregas de módulos se retrasarán y serán algo más caras.

Por un lado, la escasez artificial y, por otro, el aumento de los costes de transporte se están dejando sentir. En particular, los módulos de mayor potencia y los nuevos inversores híbridos de mayor tamaño, de hasta 25 o 30 kW, no estarán disponibles para los nuevos clientes de muchos proveedores hasta abril o mayo. En algunos casos, los pedidos de módulos de gran formato, que se utilizan sobre todo en proyectos en suelo, ni siquiera podrán solicitarse hasta junio.

En realidad, todos pensábamos que los tiempos de escasez de suministro y largos plazos de entrega habían terminado. Debido al parón general de dos semanas en China con motivo del Año Nuevo y a los plazos de entrega más largos para las mercancías en contenedores, que se han ampliado de cuatro a seis y hasta ocho semanas, probablemente nos enfrentemos a un periodo de escasez que, en el mejor de los casos, podremos superar con productos de menor rendimiento. Desgraciadamente, no tendremos una industria solar europea fuerte que amortigüe estas turbulencias del comercio mundial en un futuro previsible.

Si hemos de creer los informes y las declaraciones alarmistas en las redes sociales, existe incluso la amenaza de que la industria solar alemana que queda se marche o quiebre. Para evitarlo, los políticos deberían esforzarse por crear condiciones justas para los productores locales y suprimir de una vez los aranceles europeos sobre los productos preliminares, como han hecho con los módulos solares acabados. Esto es sin duda más transparente que subvencionar a productores individuales según criterios apenas comprensibles. Las protestas de los agricultores en todas partes demuestran que una política de subvenciones pura y dura, sin estrategias para la transición a una competencia leal y sostenible, sólo conduce al resentimiento y a un clamoroso movimiento en contra en cuanto se retiran las subvenciones.

Por Martin Schachinger, PVXCHANGE.COM

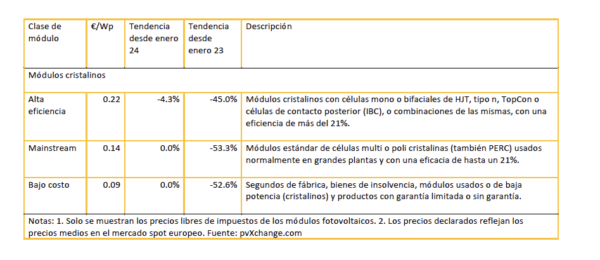

Resumen de los precios por tecnología en enero de 2024, incluidos los cambios respecto al mes anterior (a 19 de febrero de 2024):

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.