https://solarjournal.jp/sj-market/48309/

どこへ向かうエネルギー高騰、現状の落ち着きと不安定要素をチェックする

2023/04/10

3月に入って平日の価格が10円/1kWhを切ることが全国で起きている。実は、欧州市場でも同様である。今回のコラムでは、電力価格を中心に、日本と欧州など世界のエネルギー情報をチェックする。2023年から24年に向けてのエネルギー高騰の行方の一端を覗いてみたい。

天然ガス余りが押し下げる

エネルギー価格

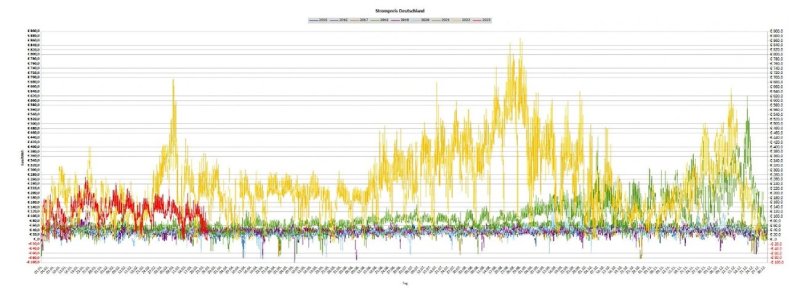

ドイツの電力のスポット市場の最新状況を見てみよう。下のグラフは、1年ごと(色別、横軸が一年間)のスポット価格を時間単位で細かくプロットしている。縦軸が価格である。

(ドイツの電力卸売価格の推移 出典:EPEX)

少し見にくいのは申し訳ないが、年ごとに色を変えてあり、傾向はよくわかる。特に見てもらいたいのは、3つ色の折れ線グラフで、緑色が2021年、黄色が2022年、そして、今年2023年は赤となっていて、3月末近くまで示されている。

2021年(緑)は後半に向けて急激に価格上昇しているのがよくわかり、2022年(黄)は8月末あたりに強烈なピークを迎えている。ところが、年末にかけて大幅に下落して、今年(赤)は昨年より安く推移している。2020年より前は、下の方に色がごちゃごちゃに混じって張り付いている。つまり、これが過去の価格水準で、今回の値上がり前までは1kWhあたり数ユーロセントで、5円以下というのも珍しくなかった。

今年の赤線は、そのあたりまで下がってきている。実は、3月23日に2時間分ネガティブプライスとなり、25日渡しではそれが6時間も続いた。日本は最低価格0.01円までだが、欧州ではマイナスの値段をつけることができる。風力、太陽光発電が需要を上回って発電した場合、これまではよく起きていた現象であった。

背景にあるのは、昨年のロシアのウクライナ侵略で“不足”が大騒ぎとなった天然ガスの状況である。欧州は、天然ガスの需要削減と同時に貯蔵を進めて冬前にはほぼ100%の貯蔵率までこぎつけた。ところが、この冬はかつてない異常な暖冬で、あまり天然ガスを使わずに済んだのである。

例えばドイツでは、現在ほぼ3分の2の貯蔵率で、2021年実績の2.5倍も残っている。このため、オランダのガス市場(TTF)はピークだった昨年8月の10分の1ほどまで下がってしまった。一方、欧州での再エネシフトの動きも強く、太陽光発電は昨年、2021年の倍の増加を記録して空前のブームとなった。化石燃料の余りと再エネの拡大がネガティブプライスの復活を呼んだと言える。

現状で並ぶ、

電力価格を下げる要素

日本の天然ガスも現状としては余裕があるようである。昨年起きた“電力不足”を背景に発電事業者は政府の要請などから十分な天然ガスを確保していたと言われる。インパクトは欧州ほどでないにしても、欧州市場で起きていることは日本にも同様に発生していると考えてよい。

需要家から見て、電気代を下げる力が当面は強いと考えられる。

天然ガス、電力市場の情勢は前述の通りであるが、すでに効いてきているのが、政府による補助である。家庭で1kWh7円のサポートなので、400kWh使う家庭で2,800円の効果がある。二月分から実施しているので請求書に反映されている。さらに、これまでの値上がりの主因でもあった燃料調整費は今後下がっていくと思われる。これとも関係するが、為替も円高に動いているので後押しするであろう。

これからのことではあるが、来年度の再エネ賦課金が大きく下がることが発表された。1kWhあたり2円少し下がって、標準で800円を超えるマイナスとなる。さらにといってよいかどうかだが、4月実施で旧一電の大半が申請していた値上げが5月以降にずれ込む。さらに為替の変動も織り込んで申請し直しとなる。

値上げ額、時期がどうなるかはまだはっきりしないが、少なくともJPEXは当面落ち着いて推移しそうである。また、この夏も電力不足を回避できそうと言われている。もちろん、現在の安値は、この1年半の中での安さでそれ以前に比べれば、それでも倍近い。かつての“よき時代”はとても無理だが、一息は付けそうに見える。

エネルギー価格を押し上げる

不安な要素

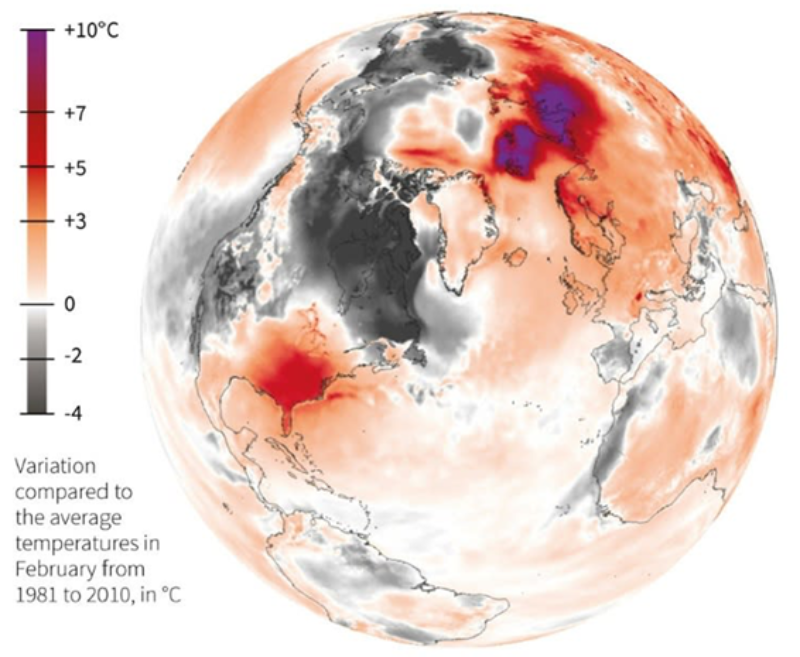

一方で、このままの展開では終わらないと思わせる嫌な要素はすでに現出している。まず、昨年の欧州での隠れた高騰要因であった水不足、干ばつが今年も起きる気配である。

(今年2月の暖冬異変:1981~2020の平均値比 出典:コペルニクス35)

昨年の欧州は熱波の影響で水不足となり、水力発電がマイナス64TWh(2021年比、EU27 )を記録して、原発の発電不振に次いでの発電減となった。実は、それが今年も続く可能性が高い。昨年の大晦日にドイツやスイスなど各地で20度という記録的な温かさを記録し、さらに上図のように2月の暖冬異変につながっている。熱波だけでなく、年間を通した温暖化がはっきりしてきた。イギリスの気象庁も昨年を上回る暖かい年になるとの予測を発表している。すでに、フランスやスペインから川底が見える映像が発信されている。

冬の天然ガス不足を乗り越えたのは暖冬であったが、そのまま一年通しての水力発電の大不振を招く可能性がある。まさに温暖化のもたらしている皮肉である。

欧州の電気代は、

昨年を上回る可能性との予測も

欧州では次の冬も厳しい高騰があるという見方が大勢である。

ドイツのシンクタンクの予測では、家庭の電気料金は中位の計算で昨年並み、最悪の場合昨年の5割増しになるとしている(Agora Energiewende調査)。市場価格を含む供給電力の原価部分の上昇が大きく作用するという見立てとなっている。

日本政府によるエネルギー費補助は永遠に続くものではない。まして、日本は世界に稀な借金国である。

脱炭素への道標、「GX実現に向けた基本方針」は原発の活用に活路を見出すように映るが、コスト面では再稼働にしか効果はない。電気代を下げるのは長年使った原発を動かすことで、新規の原発でつくられる電気は驚くほど高くなる。また、一定の数はすでに動いていて、残るものは地域での同意が不明確である。そして、再稼働は安全とのトレードオフである。長期運転の原発の不安定性は、昨年来のフランス原発の稼働状況で証明済みである。

繰り返すが、日本も欧米のように再エネ導入に全力を傾けるべきである。脱炭素のためにも、エネルギー安全保障のためにも最も効率的で最終的なコスト減につながるということは議論の余地がない。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ