https://www.pv-magazine.fr/2023/01/26/lobservatoire-des-enr-le-pv-a-pris-du-retard-en-france-en-2022/

Observatoire des EnR : le PV a pris du retard en France en 2022

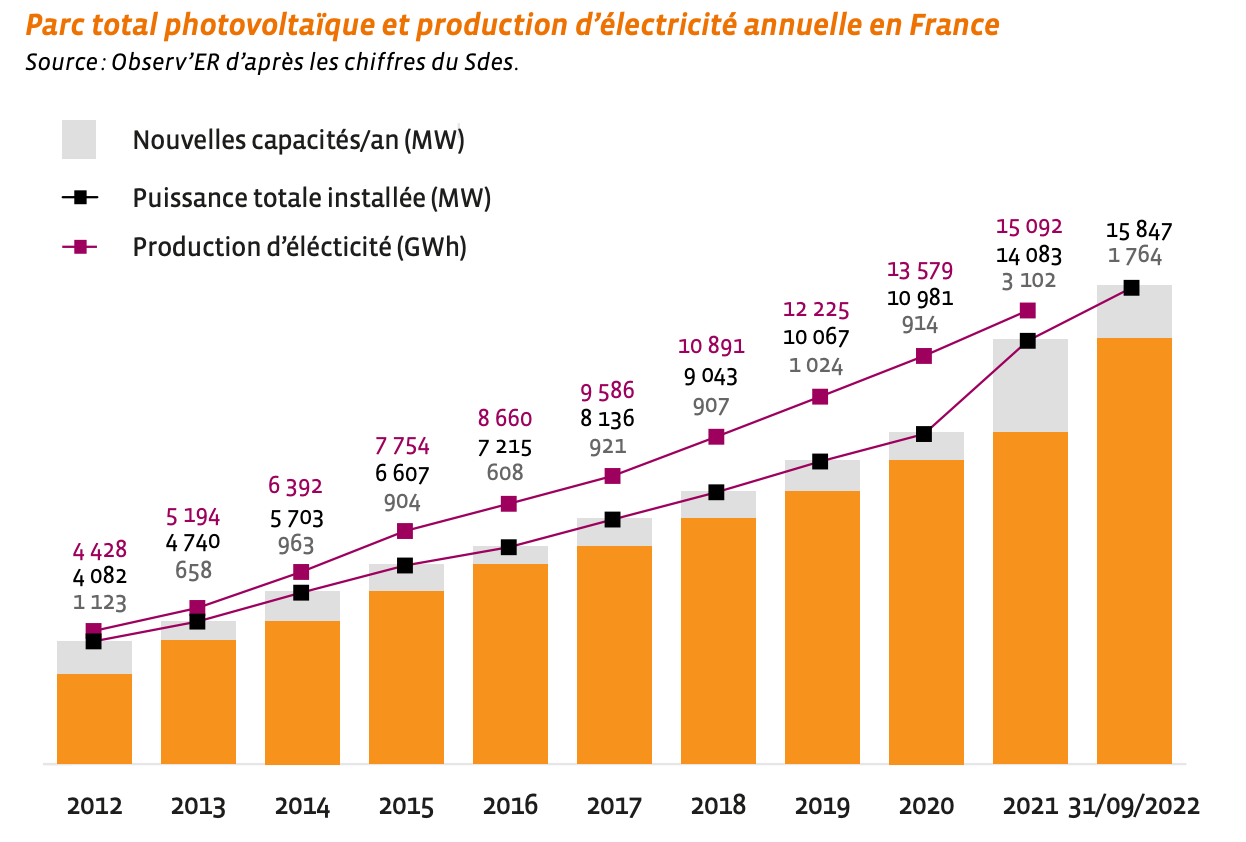

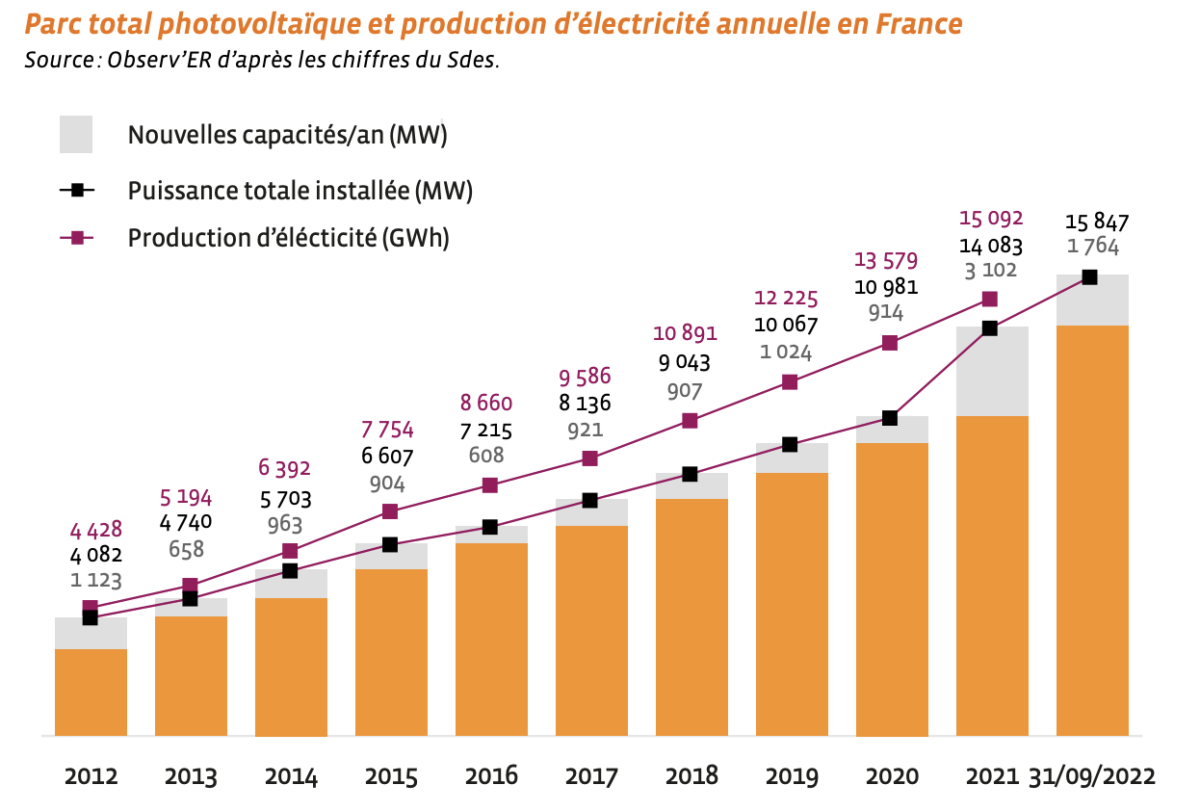

Graphique : Observ’ER d’après les chiffres du Sdes

Share

« Après une année 2021 record du point de vue des nouvelles puissances raccordées, la filière s’est heurtée en 2022 à un nouveau ralentissement. Alors que l’autoconsommation reste plébiscitée par les particuliers, les professionnels espèrent que la loi d’accélération des énergies renouvelables donne un nouvel élan au secteur en 2023 », résume l’Observatoire des énergies renouvelables Observ’ER dans son Baromètre 2022, en introduction de son analyse du secteur de l’énergie solaire.

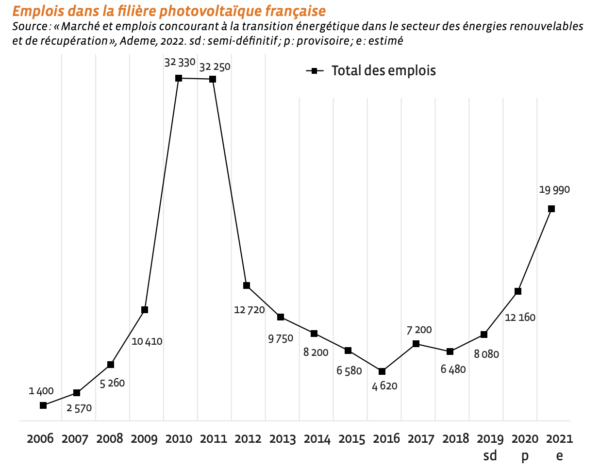

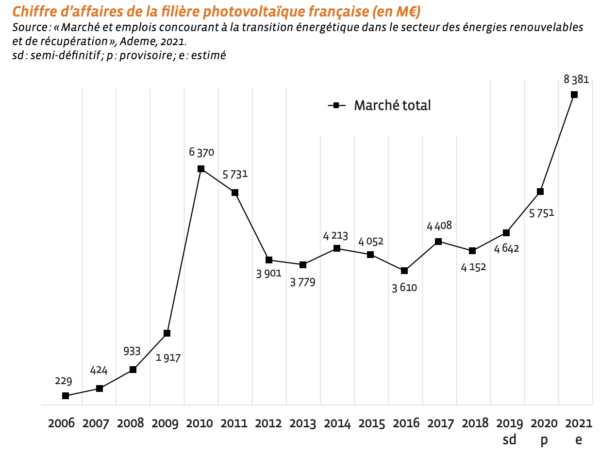

Selon le rapport, la filière photovoltaïque française représentait, fin 2021, 8,4 milliards d’euros de chiffre d’affaires (CA) et près de 20 000 emplois directs. A titre de comparaison l’éolien mobilisait 7 milliards d’euros de CA et environ 19 000 emplois directs la même année – et le nucléaire 47,5 milliards d’euros de CA et 220 000 salariés d’après les chiffres du Groupement des industriels français de l’énergie nucléaire (Gifen). Comme le montrent les graphiques ci-dessous, le potentiel du solaire n’est pas atteint et la croissance accompagne forcément un déploiement important dans la filière. Le développement des contrats d’achat d’électricités privés (PPA) pourront peut-être compensé le soutien public qui avait permis une croissance importante dans les années 2010.

A fin septembre 2022, le parc PV français atteignait une puissance installée cumulée de 15,9 GW. Pour Observ’ER, le ralentissement du déploiement solaire en 2022 menace la trajectoire de croissance de la filière qui doit atteindre 20,1 GW en 2023 puis entre 35 et 44,0 GW à fin 2028.

« La prolongation du rythme actuel placerait le parc national aux alentours de 19 GW à fin 2022, et seul un marché annuel de 3,5 GW au cours des cinq années suivantes pourrait permettre le respect de la fourchette basse des objectifs à fin 2028 », alerte Observ’ER dans son rapport. Enfin, l’inflation a aggravé la situation, non seulement sur les panneaux mais aussi sur tous les éléments constituants un projet solaire.

Analyse du ralentissement

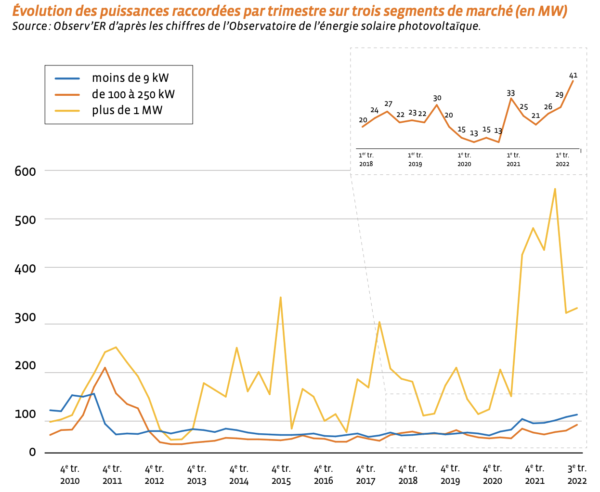

Seuls 1 113 MW ont été installés au premier semestre 2022, soit 40% de moins par rapport au premier semestre 2021. À la fin des neuf premiers mois de 2022, il y avait 1 764 MW nouvellement raccordés, soit un recul de 22% par rapport à 2021.

Le contexte économique a joué en la défaveur de la croissance avec une augmentation du prix des équipements solaires et la hausse du prix de certaines matières premières. Observ’ER rappelle que le prix du polysilicium est par exemple passé de moins de 7,5 euros le kilogramme début 2021 à près de 33 euros en 2022. A cela s’ajoutent les politiques chinoises de réduction d’émissions de CO2 qui ont conduit au ralentissement (voire l’arrêt) de certaines usines de la chaîne de valeur des panneaux solaires, y compris sur la production de verre et d’aluminium.

Observ’ER estime qu’à la fin du troisième trimestre 2022, la filière recensait « environ 3,4 GW de projets dotés d’un permis de raccordement mais qui ne pouvaient être mis en chantier car la hausse des coûts des matériaux les avait rendus non rentables au regard des tarifs d’achat d’électricité fixés ».

Les raccordements des installations de 1 MW et plus a fortement chuté en 2022, avec seulement 554 MW connectés au premier semestre 2022 contre 839 sur la même période en 2021 – même si ce segment avait alors profité d’un volume de centrales dont la mise en service avait été décalée par la pandémie de 2020.

Jusqu’à 9 kW, les installations solaires restent très actives avec 119 MW raccordés sur les six premiers mois de 2022, avec une grande partie de la puissance installée dans des systèmes résidentiels. Selon Observ’ER, cette partie du marché « continue d’être portée par le fort engouement pour l’autoconsommation, qui représente plus de 90% des opérations faites sur ce segment ». L’organisation regrette donc l’absence de mesures de soutien dans le projet de loi à venir sur l’accélération de la production d’énergies renouvelables.

En ce qui concerne les grandes toitures entre 100 et 250 kW, la dynamique est également bonne. « Ce segment profite notamment de deux mesures inscrites dans un plan de soutien au secteur annoncé en novembre 2021 : l’obligation de mettre du solaire sur les entrepôts, hangars et parkings nouvellement construits ainsi que le rehaussement de 100 à 500 kW du seuil du guichet ouvert pour les bâtiments, hangars et ombrières ».

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.